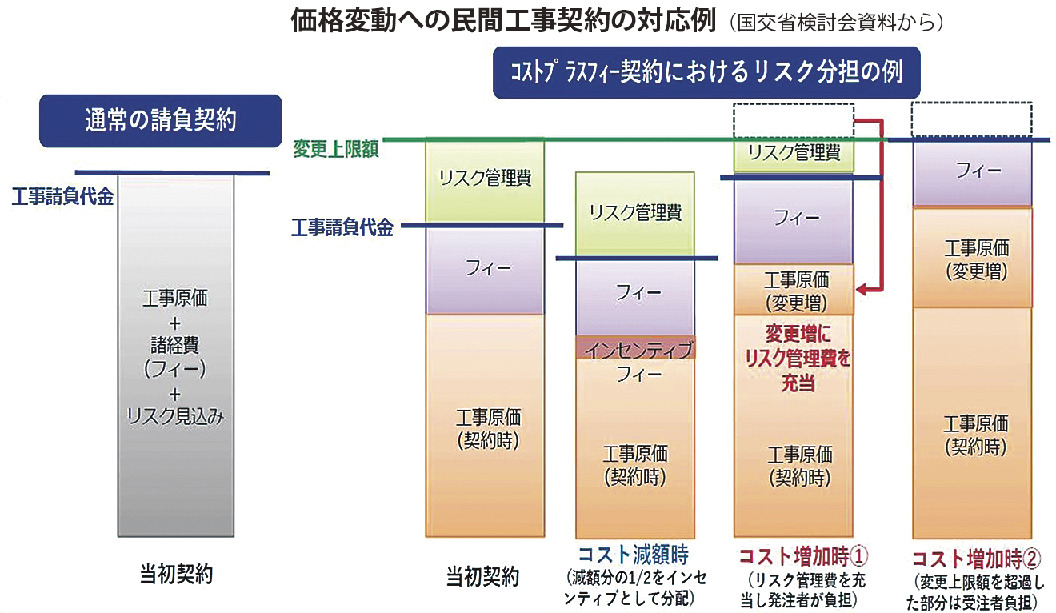

◇約款規定や契約方式に仕掛け 資材価格高騰であらわとなった受発注者の考え方の隔たりをどう乗り越えるか。国土交通省の有識者会議「持続可能な建設業に向けた環境整備検討会」では、委員から「実質的な対話が促される必要がある」との声が上がった。民間工事の標準請負契約約款に規定がある請負金額変更の協議にも応じてもらえない厳しい実態がある。一体どこに受発注者の対話を阻む壁があるのか。 総価契約など定額方式の請負契約を前提に、大森文彦弁護士は約款上の対応策として「価格変動があった時に受注者が負うリスクとして一定限度の目標値を定めておくことができれば、一歩前進するのではないか」と提言する。 請負金額の上下変動の割合で受注者負担と発注者負担を線引きする目安を明確に示す。大森氏は制度設計の難しさを指摘しつつも「受発注者双方にとって事業を進める上で一つの判断材料になり得るのではないか」と話す。 リスク分担の明確化は、発注者から見てもコスト縮減の誘因となる可能性がある。前もって柔軟な設計変更を可能とする事業計画を用意しておく必要も出てくるだろう。単純にリスクを分け合う以上の効果が期待できそうだ。 こうした仕組みが浸透すれば、受発注者がリスク対応で協力するきっかけになる。想定外のリスクを「誰が負うか」ではなく「どう備えるか」に発想を変えていかなければならない。 他方で複数の委員が指摘したのが「契約の透明性」を確保する重要性だ。総価契約では受発注者がそれぞれ持つ情報に非対称性がある。スライド条項の適用が難しい要因とされるが、資材高騰のような過大なリスクが生じなければ互いに好都合な面があった。それぞれの持ち場でリスク対応に専念でき、利益確保に取り組めた。 国交省は検討会の議論に先立ち、契約段階で適切なリスク分担を可能にする一例としてコストプラスフィー契約・オープンブック方式を取り上げた。受注者が支出した費用(コスト)を実費精算し、あらかじめ合意した報酬(フィー)を加算して支払う。実費精算のためコストの内訳は発注者に開示される。資材価格の変動が生じれば自動的にコストに反映される仕組みとなる。 建設業界で先行的に実践する前田建設の担当者は「発注者と受注者が同じ船に乗る」と表現する。価格変動の際には「なるべく早い段階でコストをオープンにし、解決を目指し常に協議する。両者でベストを見いだしていく」という。 ただ見方を変えると、発注者は総価契約になかったリスクを受け入れなければならず、コスト管理などの手間も求められる。実際に同社の採用実績は、自社グループが出資する再生可能エネルギー事業や震災復興事業、コンセッション(公共施設等運営権)がほとんどを占める。慣れない契約方式だけに一般的な民間工事でのハードルは高い。発注者側へのメリットの訴求が課題だ。