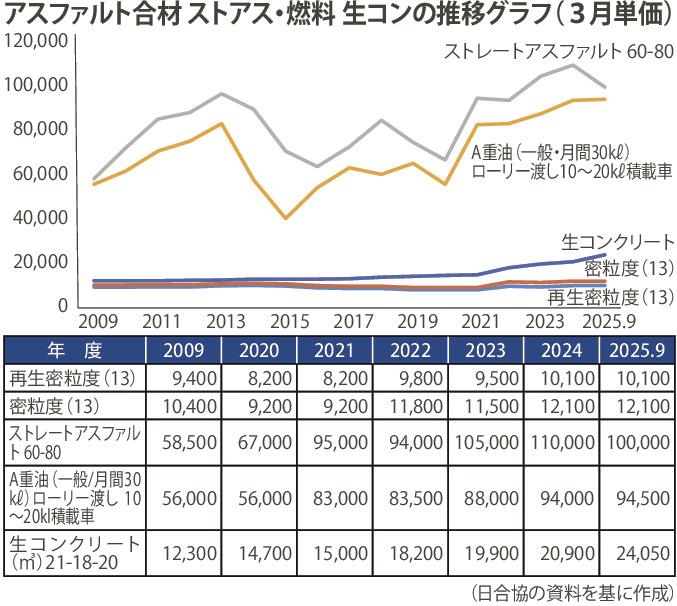

アスファルト合材の価格転嫁が進んでいない。舗装原材料や燃料のストレートアスファルト(ストアス)、A重油の価格が2009年から約1・7倍に上昇し、高止まりする中、合材価格(東京地区、日本アスファルト合…

残り 1039文字

このコンテンツは会員限定です。

記事の続きをお読みいただくためには

電子版への登録が必要です。

新規会員登録

ログイン

アス合材、価格転嫁が進まず/安定供給確保へ問われる限界稼働率

2025年10月21日 行政・団体 [1面]

文字サイズ

2026年6月19日 [1面]

2026年6月19日 [2面]

2026年6月18日 [1面]

2026年6月18日 [1面]

2026年6月18日 [2面]